Національний банк активно працює над впровадженням та поширенням миттєвих кредитових переказів (саме за їх допомогою і здійснюються миттєві платежі).

Миттєвий кредитовий переказ – платіжна операція з рахунку платника на рахунок отримувача, що виконується невідкладно з моменту прийняття платіжної інструкції в будь-яку з 24 годин будь-якого календарного дня.

Такий переказ виконується безпосередньо між рахунками користувачів. Не слід його плутати з переказом коштів із використанням реквізитів платіжних карток (так звані "перекази з карти на карту", "P2P" та "C2С"), це абсолютно різні платіжні операції.

У платіжних застосунках надавачів платіжних послуг кредитові перекази найчастіше називають перекази на рахунок/IBAN/за реквізитами.

У листопаді 2024 року набрали чинності зміни до Закону України "Про платіжні послуги", які визначають загальні засади виконання миттєвих кредитових переказів. Вони імплементують Регламент (ЄС) 2024/886 (про внесення змін до Регламентів (ЄС) № 260/2012, (ЄС) 2021/1230 і Директив 98/26/ЄС, (ЄС) 2015/2366 щодо встановлення спеціальних вимог до миттєвих кредитових переказів у євро на додаток до загальних вимог, що застосовуються до всіх кредитових переказів).

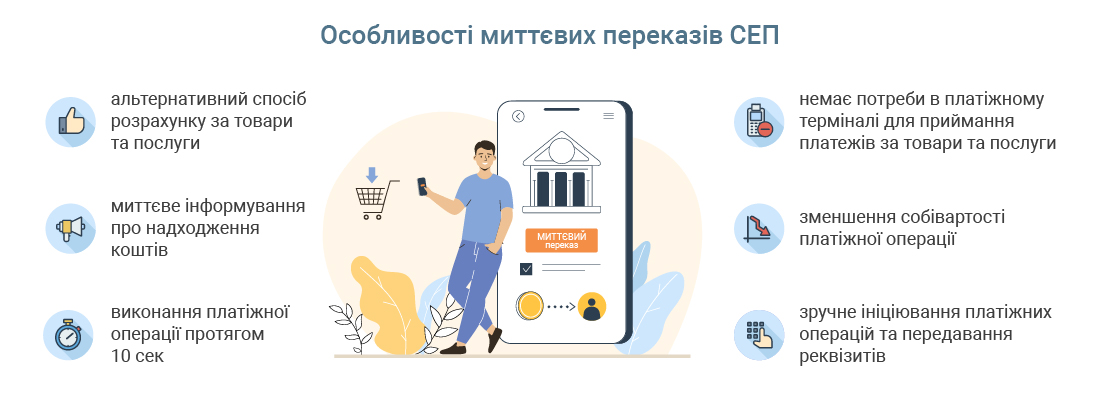

Також із грудня 2024 року запрацювала нова версія Системи електронних платежів Національного банку (СЕП) – СЕП-4.1 із функціональністю миттєвих кредитових переказів (далі – миттєві перекази СЕП).

Вже з серпня 2025 року відповідно до Закону України "Про платіжні послуги" надавачі платіжних послуг, які надають послугу з виконання кредитового переказу, зобов’язані:

1) забезпечити надання користувачу послуги з виконання миттєвого кредитового переказу (з дотриманням вимог та обмежень, установлених Національним банком);

2) надати платнику можливість ініціювати миттєвий кредитовий переказ тими самими засобами дистанційної комунікації, якими надається можливість ініціювання кредитового переказу.